路線価とは?関連する言葉の意味・調べ方・見方・評価額の計算方法も解説

%22%3E%3Cpath%20d%3D%22M11.9027%208.46429L19.3482%200H17.5838L11.119%207.34942L5.95547%200H0L7.8082%2011.1136L0%2019.9897H1.76443L8.59152%2012.2285L14.0445%2019.9897H20L11.9023%208.46429H11.9027ZM9.48608%2011.2115L8.69495%2010.1049L2.40018%201.29901H5.11025L10.1902%208.40562L10.9813%209.51229L17.5847%2018.7498H14.8746L9.48608%2011.212V11.2115Z%22%20fill%3D%22black%22%2F%3E%3C%2Fg%3E%3Cdefs%3E%3CclipPath%20id%3D%22clip0_9616_67220%22%3E%3Crect%20width%3D%2220%22%20height%3D%2220%22%20fill%3D%22white%22%2F%3E%3C%2FclipPath%3E%3C%2Fdefs%3E%3C%2Fsvg%3E)

%22%3E%20%3Cg%20id%3D%22icon_sns%22%20transform%3D%22translate(260.000000%2C%20335.000000)%22%3E%20%3Cg%20id%3D%22icon_facebook%22%20transform%3D%22translate(1.000000%2C%2050.000000)%22%3E%20%3Cg%20id%3D%22f_logo_RGB-Blue_1024%22%20transform%3D%22translate(6.400000%2C%204.000000)%22%20fill%3D%22%23FFFFFF%22%3E%20%3Cpath%20d%3D%22M10.2710938%2C11.46875%20L10.803125%2C8%20L7.475%2C8%20L7.475%2C5.74899219%20C7.475%2C4.80000781%207.93988281%2C3.875%209.43057812%2C3.875%20L10.94375%2C3.875%20L10.94375%2C0.921875%20C10.94375%2C0.921875%209.57047656%2C0.6875%208.25757813%2C0.6875%20C5.51651563%2C0.6875%203.725%2C2.34875%203.725%2C5.35625%20L3.725%2C8%20L0.678125%2C8%20L0.678125%2C11.46875%20L3.725%2C11.46875%20L3.725%2C19.8542187%20C4.33594531%2C19.9500781%204.962125%2C20%205.6%2C20%20C6.237875%2C20%206.86405469%2C19.9500781%207.475%2C19.8542187%20L7.475%2C11.46875%20L10.2710938%2C11.46875%22%20id%3D%22Fill-4%22%3E%3C%2Fpath%3E%20%3C%2Fg%3E%20%3Cg%20id%3D%22Group-3%22%20fill%3D%22%231877F2%22%3E%20%3Cpath%20d%3D%22M24%2C12%20C24%2C5.37257813%2018.6274219%2C0%2012%2C0%20C5.37257813%2C0%200%2C5.37257813%200%2C12%20C0%2C17.9895469%204.38822656%2C22.9539844%2010.125%2C23.8542188%20L10.125%2C15.46875%20L7.078125%2C15.46875%20L7.078125%2C12%20L10.125%2C12%20L10.125%2C9.35625%20C10.125%2C6.34875%2011.9165156%2C4.6875%2014.6575781%2C4.6875%20C15.9704766%2C4.6875%2017.34375%2C4.921875%2017.34375%2C4.921875%20L17.34375%2C7.875%20L15.8305781%2C7.875%20C14.3398828%2C7.875%2013.875%2C8.80000781%2013.875%2C9.74899219%20L13.875%2C12%20L17.203125%2C12%20L16.6710938%2C15.46875%20L13.875%2C15.46875%20L13.875%2C23.8542188%20C19.6117734%2C22.9539844%2024%2C17.9895469%2024%2C12%22%20id%3D%22Fill-1%22%3E%3C%2Fpath%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%3C%2Fsvg%3E)

%22%3E%20%3Cg%20id%3D%22icon_sns%22%20transform%3D%22translate(260.000000%2C%20335.000000)%22%3E%20%3Cg%20id%3D%22icon_line%22%20transform%3D%22translate(1.000000%2C%20104.000000)%22%3E%20%3Cpath%20d%3D%22M18.8%2C24%20L5.2%2C24%20C2.3282%2C24%200%2C21.6718%200%2C18.8%20L0%2C5.2%20C0%2C2.3282%202.3282%2C0%205.2%2C0%20L18.8%2C0%20C21.6718%2C0%2024%2C2.3282%2024%2C5.2%20L24%2C18.8%20C24%2C21.6718%2021.6718%2C24%2018.8%2C24%22%20id%3D%22Fill-1%22%20fill%3D%22%2300B900%22%3E%3C%2Fpath%3E%20%3Cpath%20d%3D%22M20.69922%2C10.94472%20C20.69922%2C7.03452%2016.77922%2C3.85352%2011.96102%2C3.85352%20C7.14322%2C3.85352%203.22282%2C7.03452%203.22282%2C10.94472%20C3.22282%2C14.44992%206.33162%2C17.38572%2010.53082%2C17.94072%20C10.81522%2C18.00212%2011.20262%2C18.12832%2011.30042%2C18.37172%20C11.38862%2C18.59252%2011.35822%2C18.93872%2011.32882%2C19.16172%20C11.32882%2C19.16172%2011.22642%2C19.77832%2011.20402%2C19.90972%20C11.16602%2C20.13072%2011.02842%2C20.77392%2011.96102%2C20.38092%20C12.89362%2C19.98792%2016.99322%2C17.41772%2018.82662%2C15.30752%20L18.82622%2C15.30752%20C20.09262%2C13.91872%2020.69922%2C12.50952%2020.69922%2C10.94472%22%20id%3D%22Fill-3%22%20fill%3D%22%23FFFFFF%22%3E%3C%2Fpath%3E%20%3Cpath%20d%3D%22M10.18556%2C9.05518%20L9.57256%2C9.05518%20C9.47876%2C9.05518%209.40236%2C9.13138%209.40236%2C9.22518%20L9.40236%2C13.03258%20C9.40236%2C13.12638%209.47876%2C13.20238%209.57256%2C13.20238%20L10.18556%2C13.20238%20C10.27956%2C13.20238%2010.35576%2C13.12638%2010.35576%2C13.03258%20L10.35576%2C9.22518%20C10.35576%2C9.13138%2010.27956%2C9.05518%2010.18556%2C9.05518%22%20id%3D%22Fill-5%22%20fill%3D%22%2300B900%22%3E%3C%2Fpath%3E%20%3Cpath%20d%3D%22M14.4044%2C9.05518%20L13.7916%2C9.05518%20C13.6974%2C9.05518%2013.6212%2C9.13138%2013.6212%2C9.22518%20L13.6212%2C11.48718%20L11.8764%2C9.13078%20C11.8724%2C9.12478%2011.8678%2C9.11898%2011.8632%2C9.11358%20C11.8628%2C9.11318%2011.8624%2C9.11278%2011.8622%2C9.11238%20C11.8588%2C9.10878%2011.8552%2C9.10518%2011.8518%2C9.10198%20C11.8508%2C9.10098%2011.8498%2C9.09998%2011.8488%2C9.09898%20C11.8458%2C9.09658%2011.8428%2C9.09378%2011.8396%2C9.09158%20C11.8382%2C9.09018%2011.8368%2C9.08918%2011.8352%2C9.08798%20C11.8324%2C9.08598%2011.8294%2C9.08398%2011.8264%2C9.08198%20C11.8248%2C9.08078%2011.823%2C9.07998%2011.8212%2C9.07898%20C11.8182%2C9.07718%2011.8152%2C9.07538%2011.8122%2C9.07378%20C11.8104%2C9.07298%2011.8086%2C9.07198%2011.8068%2C9.07118%20C11.8036%2C9.06978%2011.8004%2C9.06818%2011.797%2C9.06718%20C11.795%2C9.06638%2011.7934%2C9.06578%2011.7914%2C9.06518%20C11.7882%2C9.06378%2011.7848%2C9.06278%2011.7814%2C9.06178%20C11.7794%2C9.06118%2011.7776%2C9.06078%2011.7754%2C9.06018%20C11.7722%2C9.05938%2011.769%2C9.05878%2011.7656%2C9.05818%20C11.7632%2C9.05778%2011.7608%2C9.05738%2011.7584%2C9.05718%20C11.7556%2C9.05658%2011.7526%2C9.05638%2011.7496%2C9.05598%20C11.7466%2C9.05578%2011.7438%2C9.05558%2011.7408%2C9.05538%20C11.7386%2C9.05538%2011.7368%2C9.05518%2011.7348%2C9.05518%20L11.1218%2C9.05518%20C11.028%2C9.05518%2010.9516%2C9.13138%2010.9516%2C9.22518%20L10.9516%2C13.03258%20C10.9516%2C13.12638%2011.028%2C13.20238%2011.1218%2C13.20238%20L11.7348%2C13.20238%20C11.8288%2C13.20238%2011.905%2C13.12638%2011.905%2C13.03258%20L11.905%2C10.77138%20L13.652%2C13.13058%20C13.664%2C13.14758%2013.679%2C13.16158%2013.6952%2C13.17258%20C13.6958%2C13.17298%2013.6964%2C13.17338%2013.697%2C13.17398%20C13.7004%2C13.17618%2013.704%2C13.17838%2013.7076%2C13.18038%20C13.7092%2C13.18118%2013.7106%2C13.18198%2013.7124%2C13.18298%20C13.715%2C13.18438%2013.7176%2C13.18578%2013.7206%2C13.18698%20C13.7232%2C13.18818%2013.7258%2C13.18918%2013.7288%2C13.19038%20C13.7306%2C13.19098%2013.732%2C13.19178%2013.7338%2C13.19238%20C13.7378%2C13.19378%2013.7416%2C13.19498%2013.7454%2C13.19618%20C13.7462%2C13.19618%2013.747%2C13.19658%2013.748%2C13.19658%20C13.7618%2C13.20038%2013.7764%2C13.20238%2013.7916%2C13.20238%20L14.4044%2C13.20238%20C14.4984%2C13.20238%2014.5746%2C13.12638%2014.5746%2C13.03258%20L14.5746%2C9.22518%20C14.5746%2C9.13138%2014.4984%2C9.05518%2014.4044%2C9.05518%22%20id%3D%22Fill-7%22%20fill%3D%22%2300B900%22%3E%3C%2Fpath%3E%20%3Cpath%20d%3D%22M8.70812%2C12.24902%20L7.04272%2C12.24902%20L7.04272%2C9.22522%20C7.04272%2C9.13122%206.96652%2C9.05522%206.87252%2C9.05522%20L6.25952%2C9.05522%20C6.16572%2C9.05522%206.08932%2C9.13122%206.08932%2C9.22522%20L6.08932%2C13.03222%20L6.08932%2C13.03262%20C6.08932%2C13.07822%206.10772%2C13.11962%206.13712%2C13.15002%20C6.13772%2C13.15082%206.13832%2C13.15182%206.13932%2C13.15282%20C6.14012%2C13.15342%206.14112%2C13.15402%206.14172%2C13.15502%20C6.17252%2C13.18442%206.21372%2C13.20262%206.25932%2C13.20262%20L6.25952%2C13.20262%20L8.70812%2C13.20262%20C8.80212%2C13.20262%208.87812%2C13.12622%208.87812%2C13.03222%20L8.87812%2C12.41942%20C8.87812%2C12.32542%208.80212%2C12.24902%208.70812%2C12.24902%22%20id%3D%22Fill-9%22%20fill%3D%22%2300B900%22%3E%3C%2Fpath%3E%20%3Cpath%20d%3D%22M17.78916%2C10.0086%20C17.88316%2C10.0086%2017.95916%2C9.9324%2017.95916%2C9.8384%20L17.95916%2C9.2254%20C17.95916%2C9.1314%2017.88316%2C9.0552%2017.78916%2C9.0552%20L15.34056%2C9.0552%20L15.34036%2C9.0552%20C15.29436%2C9.0552%2015.25296%2C9.0736%2015.22236%2C9.1032%20C15.22176%2C9.104%2015.22096%2C9.1044%2015.22036%2C9.105%20C15.21936%2C9.106%2015.21836%2C9.107%2015.21756%2C9.108%20C15.18856%2C9.1384%2015.17036%2C9.1796%2015.17036%2C9.2252%20L15.17036%2C9.2254%20L15.17036%2C13.0322%20L15.17036%2C13.0326%20C15.17036%2C13.0782%2015.18876%2C13.1196%2015.21816%2C13.15%20C15.21876%2C13.151%2015.21956%2C13.152%2015.22036%2C13.1528%20C15.22116%2C13.1534%2015.22216%2C13.1544%2015.22276%2C13.1548%20C15.25336%2C13.1842%2015.29476%2C13.2026%2015.34036%2C13.2026%20L15.34056%2C13.2026%20L17.78916%2C13.2026%20C17.88316%2C13.2026%2017.95916%2C13.1262%2017.95916%2C13.0322%20L17.95916%2C12.4194%20C17.95916%2C12.3254%2017.88316%2C12.249%2017.78916%2C12.249%20L16.12376%2C12.249%20L16.12376%2C11.6054%20L17.78916%2C11.6054%20C17.88316%2C11.6054%2017.95916%2C11.5294%2017.95916%2C11.4352%20L17.95916%2C10.8224%20C17.95916%2C10.7284%2017.88316%2C10.652%2017.78916%2C10.652%20L16.12376%2C10.652%20L16.12376%2C10.0086%20L17.78916%2C10.0086%20Z%22%20id%3D%22Fill-11%22%20fill%3D%22%2300B900%22%3E%3C%2Fpath%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%3C%2Fsvg%3E)

URLをコピーしました

URLをコピーしました

目次

路線価とは、国税庁が毎年公表する「道路に面した土地の1㎡あたりの評価額」のことです。主に相続や贈与で土地を取得した際、相続税・贈与税の計算に用いられます。

評価額の算出は複雑なため、専門家に依頼するケースも少なくありません。一方で、概算として自分で把握したいと考える方もいるはずです。

この記事では、路線価の基本的な意味から調べ方・見方・具体的な計算方法まで、実務に役立つ知識をわかりやすく解説します。

路線価とは?

路線価とは、道路に面した標準的な宅地の1㎡あたりの評価額です。

主に相続税・贈与税・固定資産税の算定基準として使われており、売買の現場で使われる「時価」や「実勢価格」とは性質が異なります。

路線価には大きく2種類あります。国税庁が公表する「相続税路線価」と、市区町村が設定する「固定資産税路線価」です。それぞれ目的と更新タイミングが異なるため、実務では明確に使い分ける必要があります。

| 種類 | 相続税路線価 | 固定資産税路線価 |

| 公表機関 | 国税庁 | 市区町村 |

| 更新頻度 | 毎年(7月公表) | 3年ごと(3月公表) |

| 主な用途 | 相続税・贈与税 | 固定資産税・都市計画税 |

| 公示地価比 | 約80% | 約70% |

相続税路線価

相続税路線価は、国税庁が毎年1月1日を評価時点として算定し、7月に「路線価図」として公表する土地の評価額です。相続税・贈与税の土地評価に用いられ、路線価が定められている地域では道路(路線)ごとに設定されます。一般的に「路線価」といって指すのはこちらです。

地価公示価格(公示地価)を基準に80%程度を目安として定められ、1㎡あたりの単価で示されます。

全国の路線価は、国税庁のWebサイト「財産評価基準書 路線価図・評価倍率表」で確認可能です。なお、路線価が設定されていない地域では、固定資産税評価額に倍率を乗じて評価する「倍率方式」が用いられます。

固定資産税路線価

固定資産税路線価は、市区町村(東京23区は東京都)が路線ごとに定める、1㎡あたりの価格です。土地の固定資産税評価額を算出する際に用いられ、固定資産税・都市計画税はこの評価額などをもとに課税されます。

相続税路線価と異なり、原則3年に1度の評価替え(基準年度)で見直されます。基準年度から3年間は価格を据え置くのが基本です。ただし、地価が下落した場合は、途中で修正されることがあります。

宅地の評価は、公示地価の70%程度を目途に算定する運用で、相続税路線価より低くなる傾向です。評価額は、例年4月〜5月ごろに届く納税通知書で確認できます。

路線価と関連する言葉

路線価を正しく理解するには、似た概念や評価指標との違いを押さえる必要があります。時価や実勢価格、公的価格との関係を混同すると、査定価格の判断を誤りかねません。

ここでは、路線価とあわせて理解すべき代表的な6つの用語を整理します。

| 価格名称 | 活用シーン |

| 時価 | 売買や評価の場面で用いる「その時点の市場水準に照らした価格(概念)」 |

| 実勢価格 | 実際に売買が成立した成約価格(取引事例として相場把握に使う) |

| 相続税評価額 | 相続税・贈与税の土地評価(路線価地域は路線価等をもとに算定) |

| 固定資産税評価額 | 固定資産税・都市計画税などの課税標準 |

| 地価公示価格 (公示地価) | 一般の土地取引の指標(毎年1/1時点の標準地価格を国が公示) |

| 基準地価 (都道府県地価調査価格) | 土地取引規制での価格審査、公共用地取得の参考など(毎年7/1時点を都道府県が公表) |

時価

時価とは、実際に売買取引を行う際に付けられる価格概念です。公示地価や周辺の取引事例、土地の形状・立地・周辺環境などの条件を踏まえて見積もられます。

わかりやすく言えば、「その時点での市場水準に照らした価格」です。例えば、同じ広さでも、駅からの距離や日当たりによって水準は変わります。

一方で、実際の成約価格は当事者の事情や交渉で上下するため、評価額や公的価格とは一致しないことが一般的です。

実勢価格

実勢価格とは、不動産市場で実際に売買が成立した価格のことです。公示地価や路線価はあくまで「基準」として公表される価格ですが、実勢価格はその取引が現実に完了した際の金額を指します。

例えば、公示地価が1,000万円の土地であっても、需要の高いエリアでは1,300万円で成約することもあります。逆に、売り出し価格から値下げ交渉を経て最終的に900万円で契約が成立すれば、実勢価格は900万円です。

つまり、実勢価格は交渉や市場の需給バランスによって変動する、もっともリアルな価格といえます。

相続税評価額

相続税評価額とは、相続や贈与で取得した土地について、相続税・贈与税の申告で用いる評価額です。算定は、国税庁の「財産評価基本通達」にもとづいて行われます。

実勢価格そのものではなく、税務上の共通基準に沿って評価するための金額として扱われるのが特徴です。

路線価が定められている地域では「路線価方式(路線価×補正率×地積)」で、それ以外の地域では「倍率方式(固定資産税評価額×倍率)」で計算されます。

土地を保有している場合、評価の仕組みを押さえておくと、申告や資金準備の見通しを立てやすくなるでしょう。

固定資産税評価額

固定資産税評価額は、土地・建物の「価格」として固定資産課税台帳に登録される評価額です。固定資産税・都市計画税の税額計算に用いられるほか、不動産取得税や登録免許税の算定基準にもなります。

評価は市町村(東京23区は東京都)が行い、原則3年ごとに見直します。

固定資産税評価額は、時価や売買の実勢価格とは直接連動しません。自分の評価額が知りたい場合は、毎年届く納税通知書の課税明細書で確認できます。紛失した場合は、自治体で評価証明書を取得するか、固定資産課税台帳の閲覧で確認しましょう。

地価公示価格(公示地価)

地価公示価格(公示地価)とは、毎年1月1日時点の標準地(全国から選ばれた基準となる土地)1㎡あたりの価格です。国土交通省土地鑑定委員会が地価公示法にもとづき正常な価格を判定し、3月に公表します。

一般の土地売買における価格の目安として広く活用されており、時価に近い水準といえるでしょう。例えば、土地を売却する際に「価格水準が相場より高いか低いか」を判断する参考指標として利用されます。

公示地価は、国土交通省の「不動産情報ライブラリ」などで確認できるため、土地取引を検討する際はまず確認しておきたい指標です。

基準地価(都道府県地価調査価格)

基準地価(都道府県地価調査価格)とは、国土利用計画法施行令第9条にもとづき、都道府県知事が基準地の価格を調査・評価して公表する1㎡あたりの価格です。正式名称は「基準値標準価格」といいます。

地価公示価格と性質は似ていますが、調査主体・調査時点・公表時期が異なります。公示地価が1月1日時点であるのに対し、基準地価は7月1日時点(公表は9月)のため、両者を比較することでその年の地価動向をより細かく把握できるでしょう。

地方公共団体が公共事業で土地を取得する際の基準としても用いられており、民間・行政の双方に活用される指標です。

路線価の使い道

路線価は税務だけに限らず、不動産実務でも参考にされる指標です。税額の算定や売買価格の検討など、目的によって使い方が異なります。

まずは代表的な活用場面を押さえておきましょう。

税額の算出

路線価の代表的な使い道は、不動産に関連する税金の算定です。

相続税・贈与税などは、土地の評価に相続税路線価(または倍率方式)を用い、その評価額をもとに税額を算出します。

実勢価格ではなく税務評価額を導くための公的な指標であり、課税の公平性を保つため、全国で統一的な評価尺度として機能するのです。

路線価の調べ方は次章以降で詳しく解説します。税額に直結する数値だからこそ、仕組みを理解しておくことが大切です。

売買価格目安の算出

路線価は、売買価格を検討する際の参考値として相場感を把握するのに役立ちます。実勢価格と比べることで、価格水準のずれを確認する材料にもなるでしょう。

簡易査定や価格交渉の判断材料として活用できます。

路線価の調べ方

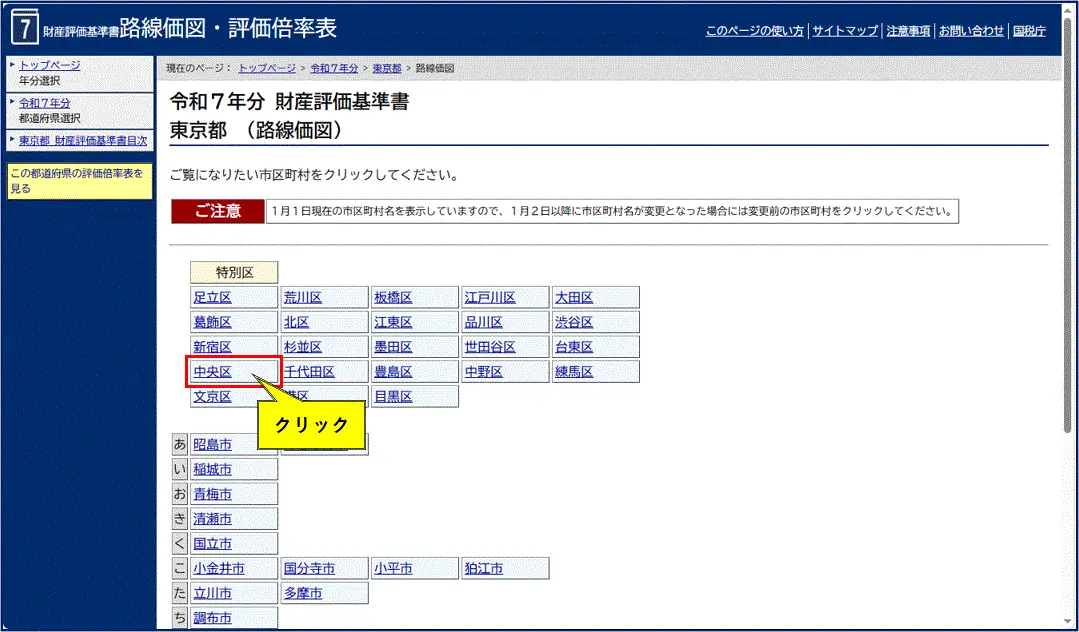

相続税路線価は、インターネット上で誰でも無料で閲覧できます。国税庁の「財産評価基準書 路線価図・評価倍率表」を使います。

今回は、「東京都中央区銀座5丁目」の路線価を調べてみましょう。

<調査の手順>

①国税庁Webサイト「財産評価基準書 路線価図・評価倍率表」にアクセス

②調べたい年分(通常は最新年分)→都道府県を選択

出典:国税庁「路線価図の閲覧の仕方」

出典:国税庁「路線価図の閲覧の仕方」

③「路線価図」を選択

出典:国税庁「路線価図の閲覧の仕方」

出典:国税庁「路線価図の閲覧の仕方」

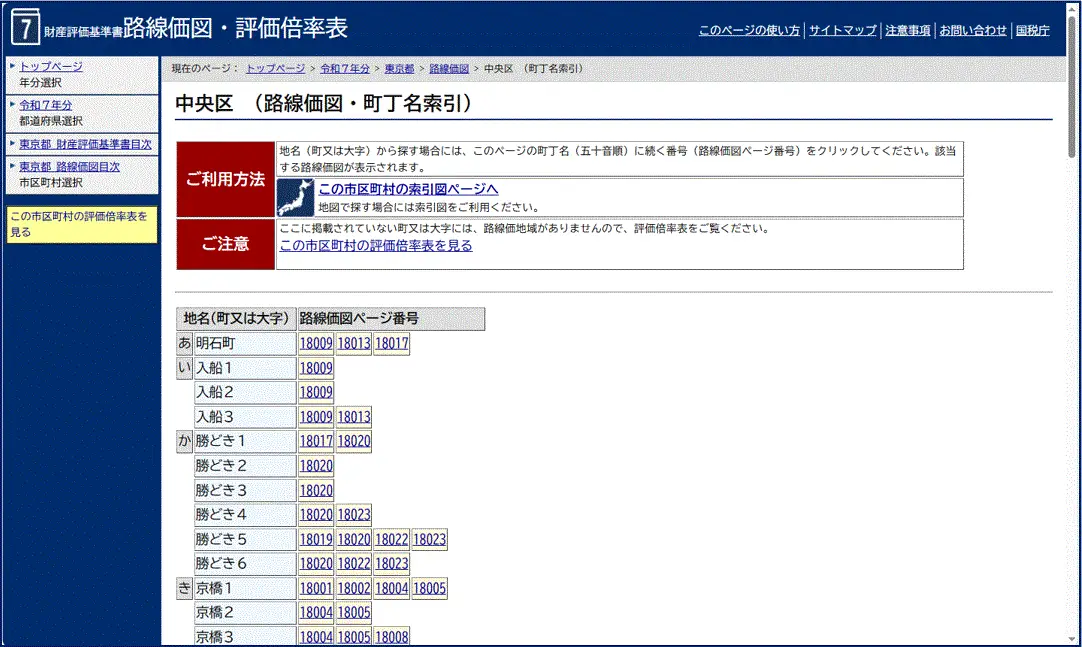

④閲覧する市区町村を選択

出典:国税庁「路線価図の閲覧の仕方」

⑤町丁名索引が表示される

出典:国税庁「路線価図の閲覧の仕方」

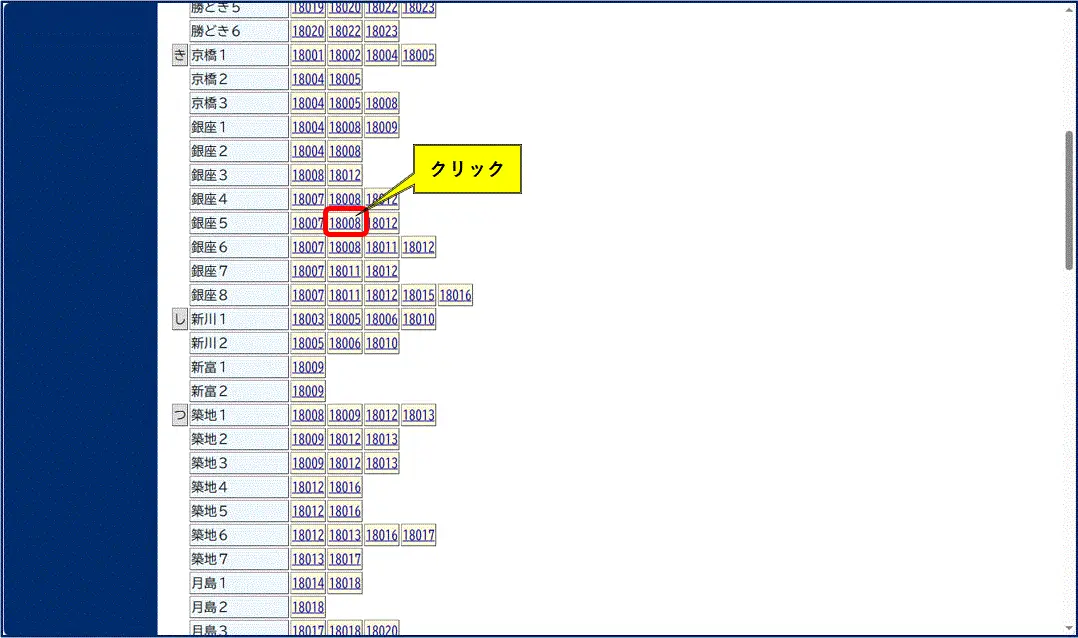

⑥該当箇所を選択

出典:国税庁「路線価図の閲覧の仕方」

⑦地図が表示されるので、対象地を探す

出典:国税庁「路線価図の閲覧の仕方」

路線価が設定されていない地域(地図上に数値がない地域)の場合は、「評価倍率表」を参照します。評価倍率表には、町名ごとに「固定資産税評価額に乗じる倍率」が記載されています。

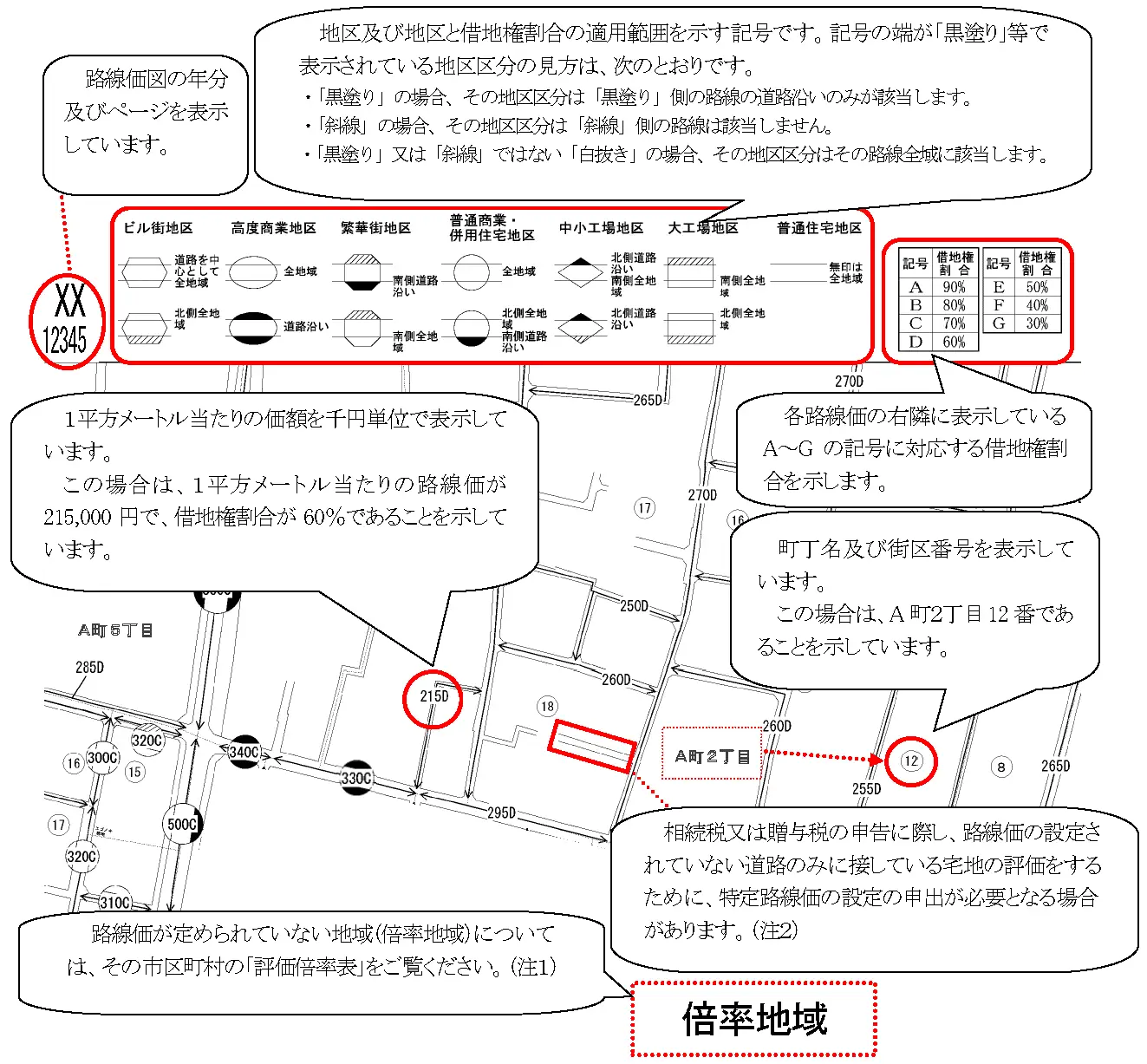

路線価図の見方

路線価図のページ番号を選ぶと、道路上に数字と記号が記載された路線価図が表示されます。地図で対象の土地を確認し、接している道路に示された「数字」「アルファベット」「記号の枠」を読み取ります。

路線価の単位と意味

出典:国税庁「路線価図の説明」

路線価図で道路上に記載された数字は、その道路に面する標準的な宅地の路線価(1㎡あたりの価額)を示します。

単位は千円のため、円に換算する場合は「数値 × 1,000円」で計算します。単位を取り違えると評価額がずれるため注意が必要です。

<図面に「215D」とある場合>

215 × 1,000円 = 215,000円/㎡(21.5万円/㎡)

なお、ここで示される「215」は評価額そのものではなく、評価計算の基礎となる「単価」です。

坪単価に換算する場合は、1坪=3.30579㎡として、平米単価に3.30579を掛けます。

215,000円 × 3.30579 ≒ 710,745円/坪

借地権割合(アルファベット)

数字の横に付いているアルファベット(A〜G)は、借地権割合を示します。借地権割合は以下の通りです。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

<図面に「215D」とある場合>

借地権割合:60%

借地権割合は、相続税・贈与税の申告において、借地権や貸宅地(いわゆる底地)などを評価する際に用いられます。

「D(60%)」は、その土地の権利価値のうち6割が借地人に、4割が地主にあるとみなされることを意味します。

枠の形=地区区分

路線価図では、道路上の数値や記号を囲む枠の形で、そのエリアの地区区分を示します。

| 枠の形 | 地区区分 |

| 枠なし | 普通住宅地区 |

| 六角形 | ビル街地区 |

| だ円 | 高度商業地区 |

| 八角形 | 繁華街地区 |

| 円 | 普通商業・併用住宅地区 |

| ひし形 | 中小工場地区 |

| 長方形 | 大工場地区 |

地区区分は、後述する「奥行価格補正率」などの補正値を決める際に影響します。

一般的な戸建住宅の取引であれば、ほとんどが「枠なし(普通住宅地区)」です。一方で、駅前のマンション用地や店舗用地で、ビル街地区や高度商業地区などは参照する補正率表も変わるため、地区区分を先に確認しておくと安心です。

黒塗り/斜線表示の意味

地区区分を示す記号の一部が黒く塗りつぶされていたり、斜線が入っていたりすることがあります。これは、その地区区分(および借地権割合)が、どの範囲に適用されるかを示す表示です。

| 記号の一部が黒塗り | ・黒塗り側の道路沿い(道路に面する部分)のみが適用される ・同じ交差点でも、道路ごとに区分が異なるケースがある |

| 記号の一部が斜線 | ・斜線側の路線は、その地区区分が適用されない ・反対側の表示(別の地区区分・路線価表示)を確認する |

| 記号が白抜き | ・その地区区分が、その道路区間適用される |

道路を挟んで用途地域や地区区分が変わることはよくあります(例:南側は商業地、北側は住宅地)。間違いやすいポイントなので、対象地が道路のどちら側に接しているかを確認し、正しい地区区分を読み取りましょう。

路線価を使った計算方法

路線価がわかれば、土地の評価額を概算できます。基本的には以下の計算式で求めます。

- 自用地評価額:路線価×奥行価格補正率×地積

- 借地権評価額:自用地評価額×借地権割合

より正確に出すには、側方路線影響加算率などの補正も必要です。

ここでは代表的な3つのパターンを、具体的な数値を用いながら解説します。

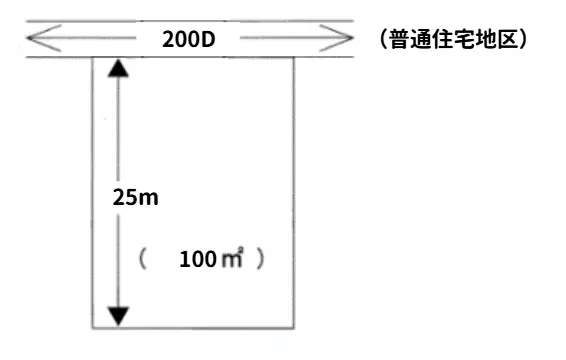

ケース1:単一路線に接する土地

1本の道路にのみ接する土地の評価額を求める、もっとも基本的な計算方法です。以下のような条件を想定し、計算してみましょう。

<前提条件>

- 路線価:200D(200,000円/㎡)

- 地積:100㎡

- 地区区分:普通住宅地区

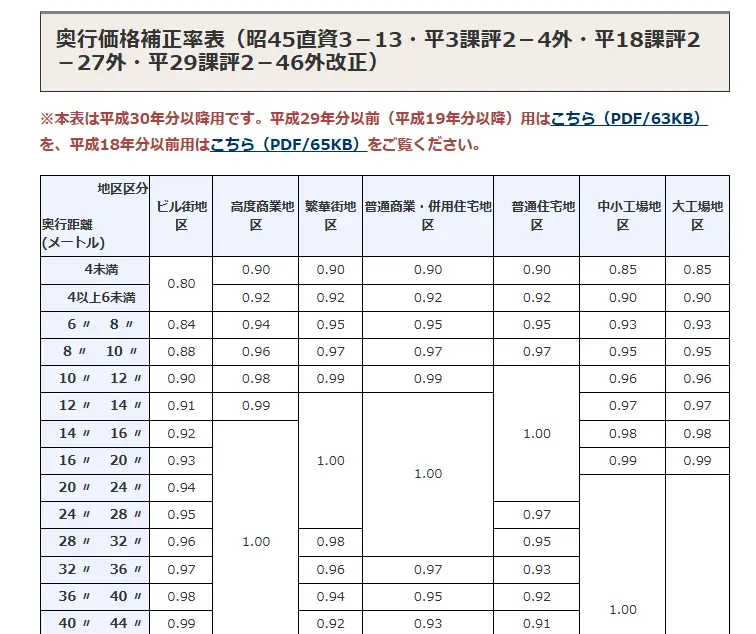

- 奥行距離:25m

- 奥行価格補正率:0.97

奥行価格補正率は、奥行が長すぎる・短すぎる土地の利用しにくさを評価額に反映するための係数です。地区区分と奥行距離に応じて、国税庁の「奥行価格補正率」で確認します。

今回は「普通住宅地区」で「奥行距離25m」に該当するため、奥行価格補正率は「0.97」となります。

出典:国税庁「奥行価格補正率」

自用地評価額

自用地の評価額は、路線価の基本的な計算式で求められます。

計算式:路線価×奥行価格補正率×地積

200,000円/㎡×0.97×100㎡=19,400,000円

借地権評価額

借地権(他人の土地を借りて利用する権利)の評価額は、自用地評価額に借地権割合を乗じて算出します。路線価の末尾のアルファベットが今回はDなので、借地権割合は60%に対応します。

計算式:自用地評価額×借地権割合

19,400,000円×0.6=11,640,000円

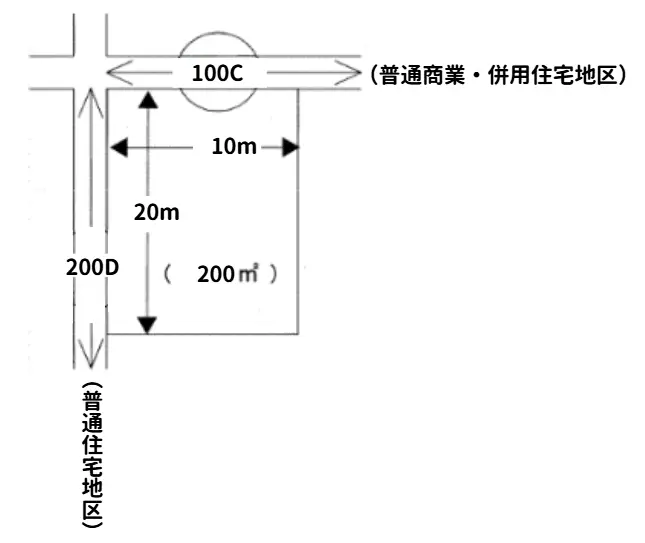

ケース2:2路線に接する土地(角地)

角地など2本の道路に接する土地は利便性が高いため、評価では側方路線影響加算により評価額を上乗せします。

2路線に面する土地は、まず正面道路を決めます。各道路の「路線価×奥行価格補正率」を計算し、数値が高いほうが正面道路です。

次に、正面道路分(正面路線価×奥行価格補正率)に、側方道路分(側方路線価×奥行価格補正率×側方路線影響加算率)を加算し、1㎡あたりの評価額を算出します。

最後に、「1㎡あたりの評価額×その他補正率×地積」で必要な補正を反映し、地積を掛ければ、その土地の評価額を算出できます。

以下のような条件で計算してみましょう。

<前提条件>

- 地積:200㎡

接道: - 正面候補①:200D(奥行10m・補正率1.00)

- 正面候補②:100C(奥行20m・補正率1.00)

- 側方路線影響加算率:0.10

側方路線影響加算率は、2路線に面することで生じる利便性の上昇分を評価額に反映するための係数です。

自用地評価額

- 正面道路を決める

正面候補①:200,000円/㎡×1.00=200,000円/㎡

正面候補②:100,000円/㎡×1.00=100,000円/㎡

→200,000円/㎡のほうが高いため、候補①(200D)を正面道路とします。 - 1㎡あたりの評価額を求める

計算式:(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)

(200,000円/㎡円/㎡×1.00)+(100,000円/㎡×1.00×0.10)

= 200,000円/㎡+10,000円/㎡= 210,000円/㎡ - 土地全体の評価額を求める

計算式:1㎡あたりの評価額×地積

210,000円/㎡×200㎡=42,000,000円

借地権評価額

ケース1と同様に、借地権の評価額は、自用地評価額に借地権割合を乗じて求めます。正面道路が200Dのため、借地権割合60です。

計算式:自用地評価額×借地権割合

42,000,000円× 0.6=25,200,000円

ケース3:倍率区域の場合

路線価が定められていない地域は「倍率地域」と呼ばれ、路線価方式ではなく倍率方式で評価額を算出します。

計算式は、「固定資産税評価額×評価倍率」で求められます。

固定資産税評価額は、1月1日時点の所有者に届く固定資産税の納税通知書(課税明細書)で確認してください。評価倍率と借地権割合は、国税庁Webサイトの「財産評価基準書 路線価図・評価倍率表」で調べられます。

今回は以下のような条件で考えてみましょう。

<前提条件>

- 固定資産税評価額:10,000,000円

- 評価倍率:1.1

- 借地権割合:40%

自用地評価額

計算式:固定資産税評価額×評価倍率

10,000,000円×1.1=11,000,000円

借地権評価額

計算式:自用地評価額×借地権割合

11,000,000円× 0.4=4,400,000円

路線価からの算出と時価が合わないパターン

路線価を基準にした評価額は、常に市場での成約価格(時価)と一致するとは限りません。評価や周辺環境、個別の要因などにより大きくかけ離れるケースがあります。

ここでは、代表的な乖離パターンを紹介します。

市場の需給バランス変動

路線価は毎年1月1日時点の地価をもとに算定されるため、その後の市場変動をリアルタイムには反映できません。

不動産市場では、買い手が集中するエリアでは需要過多により時価が路線価ベースの評価額を上回ることがあります。逆に、人口減少が進む地方では買い手が少なく、評価額を下回る価格でしか売れない場合もあるでしょう。

路線価はあくまで一時点の基準値であり、市場の動きとは常にタイムラグが生じる点を理解しておくことが大切です。

再開発・インフラ計画の影響

新駅の開設や大型商業施設の開発計画など、周辺環境の変化は土地の時価に大きく影響します。しかし、路線価にはその年の評価時点以降の動向が反映されません。

例えば、路線価が公表された後に新線開通のアナウンスがあれば、沿線の土地は時価が急上昇します。一方で、路線価はその上昇を翌年まで反映しないため、評価額と時価の乖離が一時的に大きくなるのです。

反対に、嫌悪施設(騒音・悪臭を伴う施設など)の建設が決まった場合は時価が下落することもあります。開発動向は路線価では読み取れないため、売買時には最新情報の確認が欠かせません。

不整形地・旗竿地の影響

路線価は、道路に面する標準的な宅地を前提に設定されています。形状が特殊な土地では、路線価から算出した評価額と時価(実勢価格)がずれることがあります。

不整形地(いびつな形の土地)や旗竿地(通路状の部分を介して道路に接する土地)は、建築計画に制約が出やすく、買い手の評価が伸びにくい傾向です。その結果、路線価ベースの評価額より時価が低くなるケースも見られます。

評価額の計算では不整形地補正率などを用いて調整することも可能ですが、市場での評価はさらに厳しくなることもあります。土地の形状が特殊な場合は、不動産会社の査定などで実態に近い水準を確認しておくと安心です。

不動産業務を効率化するツール

ここまで路線価について整理してきましたが、不動産実務では、こうした調査や査定、顧客向け資料の作成に多くの時間を取られているのが現状ではないでしょうか。

知識があっても、調査から資料作成までに手間がかかると、提案や対応が遅れがちです。だからこそ、一連の作業を効率化できる仕組みが必要になります。そこで役立つのが、不動産業務に特化したDXツールです。

「Facilo(ファシロ)」は、不動産業務のプロセスをクラウド上で一元化し、顧客対応をスムーズにする不動産コミュニケーションクラウドです。

- <Faciloで実現できること>

顧客・物件の一元管理:顧客情報と検討物件を紐づけて整理 - お客様マイページの自動生成:顧客ごとの専用ページを作成し、URL共有だけで提案が可能

- 追客の効率化:テンプレート送信や開封・閲覧状況の可視化で、優先度の高い顧客を把握

一般的なCRMは入力や運用の負担が課題になりがちです。しかし、Faciloは現場の業務フローに沿って使えるよう設計されており、使い込むほどに業務が楽になります。

ぜひ一度Faciloの資料をダウンロードして、機能と効果をご確認ください。

⇒Faciloのサービス資料をダウンロードはこちら

不動産ツールを導入して成約率を上げた事例

ここでは、実際にFaciloを導入し、業務効率と成約率を向上させた企業事例を2社紹介します。

スミカ・クリエイト

スミカ・クリエイトでは、FAX資料の作成やメール対応に時間が取られ、顧客への迅速な提案が難しい状況が続いていました。また、顧客の反応が見えにくく、ニーズにあわせた追客が十分に行えない点も課題でした。

そこで不動産管理ツールFaciloを導入し、物件提案から内見手配、リマインド送信までの一連の流れを効率化。閲覧ログを手がかりに、顧客ごとに適した連絡ができるようになり、資料を見てもらえる機会が増えました。

成約率は従来の5〜6%から13.8%程度にまで向上し、以前より短い業務時間でより大きな成果を出せるようになりました。

また、「物件紹介が見やすい」といった声も寄せられるようになり、顧客・営業担当者の双方から使いやすさが評価されています。

参照:Facilo導入事例「スミカ・クリエイト」

株式会社リレーション

株式会社リレーションでは、一括査定サイト経由の反響で大手不動産会社に媒介契約を取られるケースが多く、特に高額なタワーマンションでは競争力を発揮しにくい状況が続いていました。

さらに、活動報告書の作成に10件あたり3〜4時間を要し、残業が常態化していた点も課題でした。

Facilo導入後は、査定直後にお客様マイページを発行し、査定書や成約事例、エリア情報を共有。情報の透明性を打ち出すことで、大手との差別化に成功しました。

報告書は反響数やアクセス数を自動取得し、ワンクリックで作成できるようになったことで、作成時間を半分以下に短縮できました。

その結果、媒介契約率は約30%向上。値下げ交渉でも、売主が競合物件と比較しながら提案する場面が増え、交渉に伴う負担も軽減されています。

参照:Facilo導入事例「株式会社リレーション」

路線価に関するよくある質問

ここでは、路線価に関するよくある質問を紹介します。

- Q1. 路線価300Dとはどういう意味ですか?

- Q2. 路線価はなぜ公示地価の80%程度なのですか?

- Q3. 路線価図に数字が書かれていない道路はどう評価しますか?

Q1. 路線価300Dとはどういう意味ですか?

路線価図に記載された「300D」は、路線価が300,000円/㎡(300×1,000円)、借地権割合がD=60%であることを示します。

自用地の評価額を計算する場合は「300,000円×地積」がベースです。借地権の評価額を算出する場合のみ、後ろの「D(60%)」を使用し、「300,000円×地積×0.6」として計算します。

Q2. 路線価はなぜ公示地価の80%程度なのですか?

路線価が「8割程度」とされるのは、毎年1月1日時点の価格をもとに年1回決めるためです。1年間の地価変動を見込み、評価が実態より高くなりすぎないよう、国税庁は地価公示価格等をもとにした価格の80%程度を目途に路線価を定めています。

税金の計算に使う指標は、途中の市況変化で大きくブレると不公平が生じかねません。そこで路線価は、地価が動いても影響を受けにくいよう、控えめな水準で調整された価格として運用されています。

Q3. 路線価図に数字が書かれていない道路はどう評価しますか?

路線価図に数字の記載がない地域は「倍率地域」と呼ばれます。

この場合、市区町村から送られてくる固定資産税納税通知書に記載された「固定資産税評価額」に、国税庁が定めた「評価倍率」を掛けて算出しましょう。評価倍率は、国税庁Webサイトの「財産評価基準書 路線価図・評価倍率表」で確認できます。

まとめ|路線価を理解して、土地の評価をスムーズに進めよう

路線価は、国税庁が毎年7月に公表する、道路に面した土地の1㎡あたりの評価額です。地価公示価格等をもとにした約80%を目安に設定されており、相続税や贈与税などの土地評価に用いられます。

路線価がある地域では、前面道路の路線価を起点に、奥行価格補正率などの補正を反映して評価額を算定してください。路線価がない倍率地域では、固定資産税評価額に倍率を掛ける倍率方式で評価します。

相続や贈与の場面では、基本の考え方を押さえるだけでも、評価額の目安をつかみやすくなります。一方で、複数の資料を見比べたり、条件ごとの補正を確認したりと、調べる手間がかかる点には注意が必要です。

不動産の提案や顧客対応を日常的に行う場合は、調査結果や資料の整理から共有まで効率化できるツールを取り入れると負担を減らせます。

「Facilo(ファシロ)」なら、煩雑な情報管理や追客業務を自動化・一元化することで、本来注力すべき顧客との対話や提案に時間を使えるようになります。

路線価の基本を押さえつつ、情報整理の流れも整えることで、判断のスピードと説明の伝わりやすさが高まるでしょう。まずはFaciloのサービス資料で、活用イメージを確認してみてはいかがでしょうか。

⇒Faciloのサービス資料ダウンロードはこちら